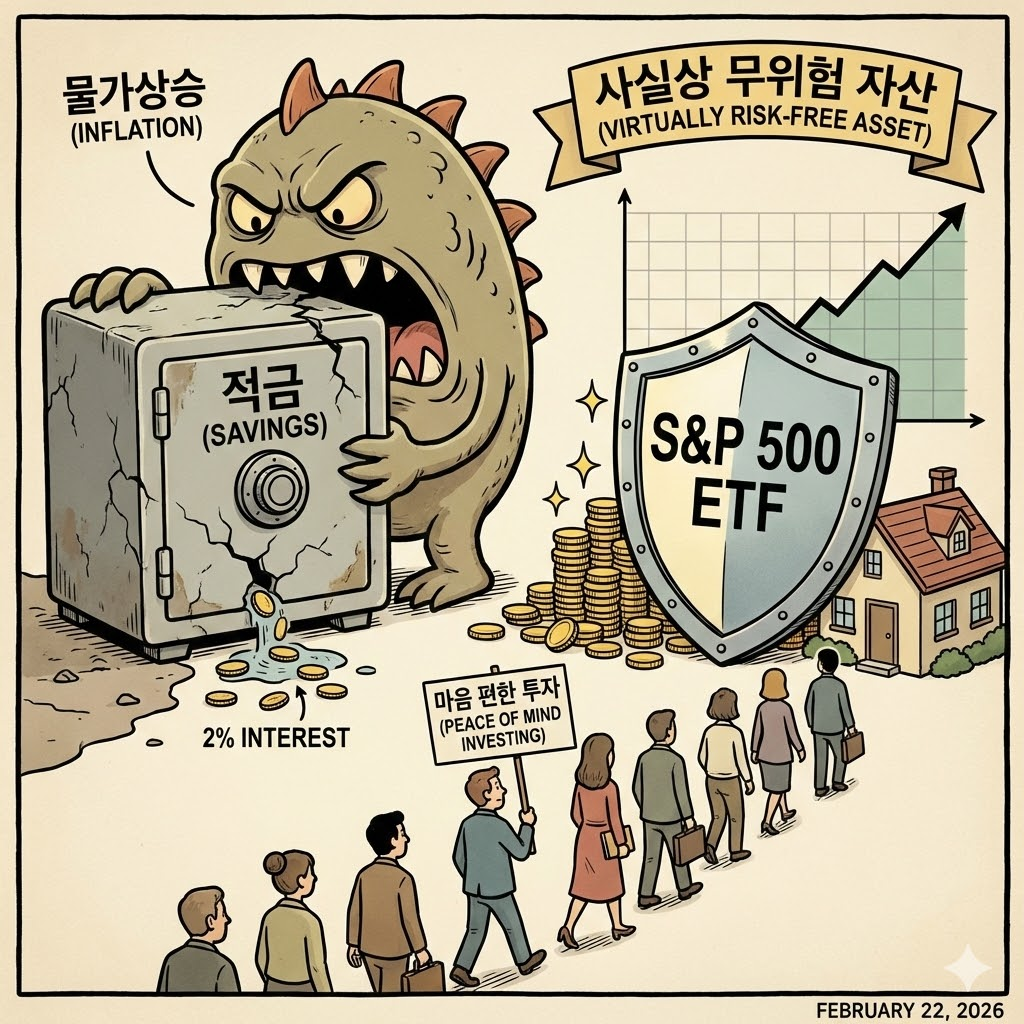

적금이 안전하다고 믿었던 제가 틀렸을까요? 예금 금리 2%, 체감 물가상승률은 그 이상. 결국 매년 조금씩 가난해지는 구조였습니다. 30대 후반, 부동산 2채를 만들며 나름 공부했다고 생각했는데, 남은 현금은 그냥 적금에 넣어뒀습니다. 안전하다는 착각 속에서요. 지금 돌아보니 그 안전함이야말로 가장 큰 리스크였습니다.

S&P500 ETF가 펀드매니저 90%를 이기는 이유

전문가 90%가 못 이기는 수익률을, 그냥 사두기만 하면 이긴다는 말이 처음엔 믿기지 않았습니다. 하지만 데이터는 명확했습니다. S&P 500 지수 추종 ETF에 투자하면 전체 펀드매니저의 상위 10%에 자동으로 들어갑니다. 시장 평균을 따라가는 것만으로도 전문가 대부분을 앞서는 겁니다.

저 역시 코인 불장 소문 듣고 뛰어들었다가 반토막을 경험했습니다. 급등주를 쫓아다니며 스트레스받던 시절도 있었죠. 증권사에서 5년 근무한 전문가조차 고객 자산을 날리고 자기 돈으로 메꿨다는 고백이 이상하게 위로가 됐습니다. 나만 그런 게 아니었구나, 싶었죠.

워렌 버핏은 유언장에 S&P 500과 채권을 섞어 보유하라고 남겼습니다. 존 보글은 주식 시장 전체를 소유하라는 철학으로 ETF를 만들었죠. 두 사람 모두 개인 투자자에게는 ETF를 권합니다. 더 큰 수익을 낼 수 있는 개별 종목 대신, 마음 편한 투자를 택하라는 겁니다.

S&P 500에 포함된 500개 기업은 사실상 글로벌 기업입니다. 코카콜라 매출의 53%, 엔비디아 매출의 50% 이상이 미국 밖에서 나옵니다. 미국이 망한다는 가정보다는, 전 세계가 망한다는 극단적 시나리오에 가깝습니다. 그래서 이걸 '사실상 무위험 자산'이라고 부르는 겁니다.

배당ETF와 커버드콜 전략의 실전 활용법

배당ETF는 주가가 제자리걸음이어도 분배금으로 손실을 상쇄합니다. 제가 직접 써보니 이 심리적 안정감이 생각보다 컸습니다. 주가가 조금 떨어져도 "그래도 배당은 들어오잖아"라는 생각으로 버틸 수 있었거든요.

최근엔 4세대 ETF라 불리는 월배당 상품까지 등장했습니다. 커버드콜 전략을 활용해 매달 월급처럼 분배금을 주는 구조죠. 분기배당도 좋지만, 매달 현금흐름이 생기니 심리적으로 훨씬 편했습니다. 솔직히 이건 예상 밖이었습니다.

다만 ETF 선택 시 체크할 게 있습니다. 첫째, 종목 구성. 우량주로 채워졌는지 확인해야 합니다. 둘째, 시가총액. 너무 작으면 호가가 벌어져 손해 보고 팔게 됩니다. 제가 200억대 ETF에서 직접 경험했습니다. 셋째, 비용률. 장기 투자하면 복리로 쌓이니 0.5% 이하가 적당합니다.

SCHD 같은 고배당ETF는 배당 성장과 주가 상승을 동시에 노리는 전략입니다. 주주환원 의지가 강한 기업들로 구성돼 있죠. SPY나 VOO 같은 S&P 500 추종 ETF가 기본이라면, 배당ETF는 안정성을 더하는 보조 역할입니다.

한 가지 분명한 건, ETF로 대박을 기대하면 안 된다는 겁니다. 분산과 대박은 함께 갈 수 없습니다. ETF는 편하게 자산을 지키고 꾸준히 불리는 도구지, 단기간에 두세 배 수익을 내는 수단이 아닙니다. 레버리지 ETF는 ETF라는 이름만 붙었을 뿐 본질은 투기에 가깝습니다.

결론은 단순합니다. 절약해서 종자돈 만들고, S&P 500 ETF를 꾸준히 사고, 수익률 자주 들여다보지 않는 것. 머리로는 완벽하게 이해했습니다. 이제 손이 따라가는 일만 남았습니다.

한국인은 월급을 원화로 받습니다. 이 자체가 분산 관점에선 위험합니다. 달러 자산을 일부 보유하는 건 선택이 아니라 필수입니다. ETF는 미국뿐 아니라 유럽, 중국, 채권, 심지어 비트코인까지 담을 수 있는 그릇입니다. 본업에 충실하면서 게으르게 투자할 수 있는 가장 현실적인 방법이 바로 ETF입니다.